来源:@全景网微博

三年时间,作为曾经科创板两轮车锂电池第一股,博力威从百亿市值一路跌至如今的不足20亿,业绩也接连遭遇亏损。

2021年6月,博力威作为东莞第64家上市企业,成功登陆科创板,成为国内首家以两轮车锂电池为主业的A股上市公司。上市首日,博力威股价跳空高开,一度涨至最高101.4元,较发行价25.91元涨幅高达291%,总市值攀升至超100亿,彼时风光无限。

然而,博力威的股价和市值表现似乎仅仅是昙花一现,上市即是巅峰。上市3年多来,公司股价一路震荡下行,再未能超越发行首日最高价。截止最新交易日20241009,博力威收盘价18.15元/股,总市值18.15亿元,相较于最高点已经跌去超8成,较发行价仍然是处于破发状态,而这样的股价市值水平,还是在国庆前后几个交易日疯牛行情下达成的。

作为曾经的科创板两轮车锂电池第一股,何以“沦落”至此?究其原因,近3年A股市场行情整体低迷是动因,但或许公司基本面羸弱才是主因。

01

主业竟是二轮电动车锂电池组装?

根据公开披露信息,博力威主要从事锂离子电池组及锂离子电芯研发、生产、销售及服务,主要产品为轻型车用锂离子电池、消费电子类电池、储能电池及锂离子电芯等。

公司的轻型车用锂离子电池主要应用在电助力车电池和电动摩托车电池等。其中,电助力车电池主要面向欧美市场;电动自行车主要指面向国内市场的新国标电动车;电动摩托车主要以国外市场为主。

公司消费电子类电池则主要应用于以笔记本电脑、手机、平板电脑等产品为代表的传统消费电子领域和可穿戴设备、AR/VR设备、无人机、机器人、智能家居、清洁电器等新兴消费电子领域。

公司的储能电池包括便携储能和户用储能。其中,便携储能主要面向北美市场,户用储能主要面向南非市场。

根据博力威的发展沿革,公司2010年成立,产品从消费电子锂电池领域切入,随着全球传统消费电子类产品市场增速放缓,以电动汽车为首的新能源交通工具市场爆发,公司于2016年开始选择进入相对门槛较低的轻型车锂离子领域及便携储能领域,而非新能源汽车锂电池领域。

相比较而言,由于新能源汽车有长续航、复杂运行工况等更高需求,其对于锂电池的能量密度、生产一致性、安全性以及对于企业资金实力等方面的要求都要高于博力威所布局的消费电子、轻型车用锂离子电池、储能电池等。

并且,根据博力威产品的生产制造模式,公司主要向LG 、松下、三星、村田等国际品牌电芯厂商采购电芯,由公司主要完成锂离子电池组的PACK组装,之后再对外销售,即意味着公司主要完成的是锂电池产业链当中附加值最低的后段PACK组装环节。

尽管在2017 年,公司通过收购凯德新能源在核心环节电芯领域发力,但回顾过去几年凯德新能源的经营表现,这一布局似乎并不成功。根据财报数据,凯德新能源2021/2022/2023/2024H1的净利润水平分别为-189.26/-847.02/-9,722.13/-3,259.56万元,年年亏损。且公司在对于凯德新能源自产电芯的自用比例上面,也存在逐年降低的情况,2018 /2019 /2020年公司电芯自供金额占比分别仅为27.32%/26.07%/22.05%,公司承认,自产电芯与韩国LG、三星和日本松下、村田相比,存在一定程度的差距,主要体现在技术水平与品牌认可度方面。由于部分下游客户对锂离子电芯容量或品质具有较高要求,公司自产电芯无法满足其产品性能要求,再者部分客户亦存在指定采购或使用电芯的情况,因此公司使用自产电芯的比例相对较低。

较低的技术壁垒,在博力威产品盈利能力方面也有所体现。通常,一家企业毛利率水平的高低一定程度上能够反映企业产品的技术先进性。

通过统计科创板已上市的574家企业近3年的毛利率水平,博力威近3年的毛利率水平持续下行,相较于所有科创板上市企业毛利率水平的平均值、中位值均相去甚远,与同时期上市的同为科创板且主业相近的珠海冠宇相比,也存在一定差距。

02

海外主业进展不利

业绩持续下滑

较低技术壁垒主业的背后是行业内的无尽内卷,博力威自2021年6月上市以来,业绩连续遭遇下滑。

2021年-2022年,受到上游原材料涨价的不利影响,公司呈现增收不增利的局面,博力威无法将上游材料的涨价转嫁给下游客户,反映出公司所处的锂电池后段电池组封装pack环节,在整个产业链当中的议价能力不强。

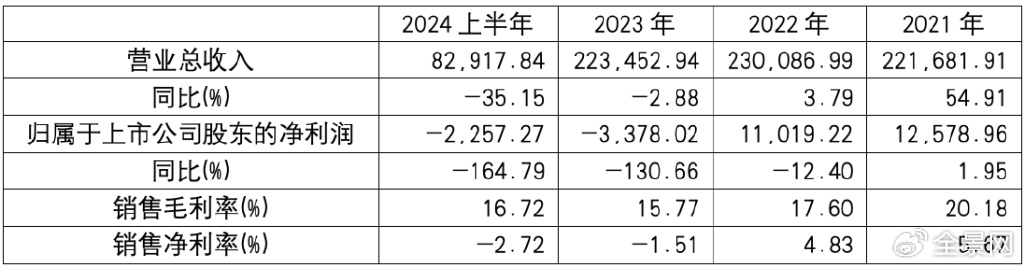

2023年开始,上游原材料价格大幅下跌回归理性,但公司业绩并未改善,反倒收获了上市后首亏。2023年,公司归属于上市公司股东净利润为-3378.02万元,而前一年公司尚有1.1亿元正的净利润。根据公司的解释,公司亏损的主要原因在于一方面,受欧洲市场电动自行车需求下降的影响,公司海外高毛利客户销量下降,导致轻型车用锂离子电池整体毛利率同比下降2.68个百分点;另一方面,上游材料价格下跌带动公司电芯相关库存价格下跌,导致计提存货跌价金额上升。

至2024年上半年,公司经营状况似乎变得更为糟糕,整体营业收入同比降幅35.15%,净利润半年亏损超2000万元。公司在轻型动力电池、储能领域电池、消费电子电池三大主业均遭遇滑铁卢。轻型动力电池方面,由于欧洲市场景气度承压,终端市场去库存阶段持续,业务收入同比下滑16.54%;储能方面,户储市场加速降温,欧洲和南非市场户用储能需求下降,库存高企,且众多厂商涌入储能行业,市场竞争剧烈,业务收入同比下降高达90.01%,仅剩去年同期的一成水平;而成熟产品消费电子电池业务同比下降7.41%。

03

未来出海之路依旧坎坷

海外业务一直是公司的命脉,过去三年,公司海外业务收入占比基本都能达到50%左右。

然而公司的轻型动力电池、储能电池相继在欧洲市场、南非市场失利,公司也不断将视角转向新的市场。

那么,被寄予厚望的东南亚油改电大趋势,能否为公司带来新的成长曲线?

根据Statista 数据,2023 年东南亚地区摩托车家庭渗透率高达76%,位居第一,远高于世界平均水平28%。目前,东南亚电动两轮车市场仍处于发展初期阶段,具备低渗透率和较高增长潜力特征。为了进一步加快两轮车电动化进程,东南亚各国政府相继出台“油改电”补贴政策。EVTank数据显示,2023年全球主要两轮电动车消费市场中国、欧洲、美国和日本等销量普遍出现下滑,东南亚和印度市场则逆势上涨,涨幅分别达到47%和34%。

东南亚市场看似前景无限,但是作为动力电池行业第二梯队的博力威,想从中分得一杯羹,似乎也并不太容易。

一方面,上游材料经历了从大幅涨价到大幅跌价,当前电池级碳酸锂价格在8万元/吨左右低位徘徊,产能过剩严重,国内动力电池市场不论四轮车还是两轮车竞争都近乎白热化。

数据显示,截止目前,电动两轮车领域已经挤入了超100家国内锂电池企业,包括原本主业就聚焦轻型动力电池的星恒电源、天能、博力威、珠海冠宇、远东电池、ATL、鹏辉能源、天鹏电源、德朗能、海四达、华立源、拓邦锂电等厂商,还包括宁德时代、比亚迪、亿纬锂能(维权)、孚能科技、国轩高科、欣旺达等新能源汽车头部锂电池企业 “降维打击”,纷纷加入到两轮电动车锂电的市场争夺战中。

未来几年,行业的一轮大洗牌似乎已经在所难免,博力威能否笑到最后也未可知。

另一方面,国内轻型电动车市场几近饱和,2023年国内两轮电动车总销量达到5500万辆,较2022年同比下降8.44%。国内轻型电动车厂商无一不将矛头指向海外,尤其是东南亚市场,从而带动国内配套的电池厂商出海热潮。

今年4月份,星恒电源印尼子公司开业,标志着星恒在东南亚、印尼的布局迈出重要一步,实现本地化的锂电池供应,为1-15度锂电场景全覆盖的全球化战略打下坚实基础。

天能股份2024年半年报披露,公司7月越南组装厂正式完成试生产。同时,公司的新建生产基地也在稳步推进中,首期产能规划年产1,000万只铅蓄电池。与此同时,公司正在积极构建和优化整体销售渠道,截至2024年6月30日,公司已成功开业并运营7个国家本土办事处,已签订海外品牌经销商30余家。2024年上半年,公司海外销售收入1.29亿元,同比增长34.57%。

此外,宁德时代、国轩高科、中创新航、蜂巢能源、孚能科技、亿纬锂能、欣旺达等多家动力电池巨头都已经开始计划或者已在海外有深度的产业布局。

能够预见,博力威未来几年在东南亚市场面临的竞争惨烈程度,将丝毫不会亚于国内市场。

储能赛道同样不容乐观。正如博力威半年报所披露的,2023年来,欧洲能源危机逐步解除,户储、便携储能市场快速降温、行业景气度下行。同时,正浩创新,华宝新能,德兰明海,安克创新等几家深圳头部企业在市场上竞争激烈,还有无数尾部企业虎视眈眈,而像博力威这一类缺乏自主品牌的ODM厂商,生存环境则更为艰难。

综合来看,国内锂电江湖正在步入全球化的大时代,博力威未来的海外征程绝不平坦。

海量资讯、精准解读,尽在新浪财经APP

转载请注明来自一颗小菜芽,本文标题:《海外业务坎坷不平 业绩透支终难为继 博力威百亿市值如何“烟消云散”》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号